几年前买房子的那些人, 多数有着一种固有的认知, 那就是房子放上几年只会往上涨价, 以100万的价格买入之后, 五年后至少也可以多赚一二十万。然而现如今楼市完全变了状况, 普遍涨价的时代早就终结了, 同样是价值100万的房子, 放置在不同的城市、不同的地段, 五年之后其价值有着极大的差异, 有的能够有小幅度的增值, , 有的却直接贬值二三十万, 好多人仅仅关注挂牌价格, 却忽视了持有五年期间所暗藏的巨额成本, 最终算完总的账目才发觉, 看似没有下跌的房子, 实际上已经出现了亏损。

有不少中介, 往往仅会跟你提及房价的涨跌情况, 然而极少有人能够全面且详尽地算清楚实实在在的一大笔账, 比方说, 有一套目前价格为100万的住宅, 在撇开城市分化这一因素的情况下, 还得去计算物业费、房屋折旧费用、贷款利息、买卖时所需缴纳的税费、资金闲置所造成的损耗, 并且还要再叠加未来五年里人口、库存、政策这三大核心变量。今天呢, 既不吹嘘也不抹黑, 以公开的行业数据、70城房价走势作为依据, 按照城市层级给大家计算清楚, 你手中的这套价值百万的房产, 五年之后账面核算价值有多少, 实际真正到手的又还剩下多少, 刚需购房以及投资买房的朋友们看完之后, 再去做出决定才不会掉进坑里。

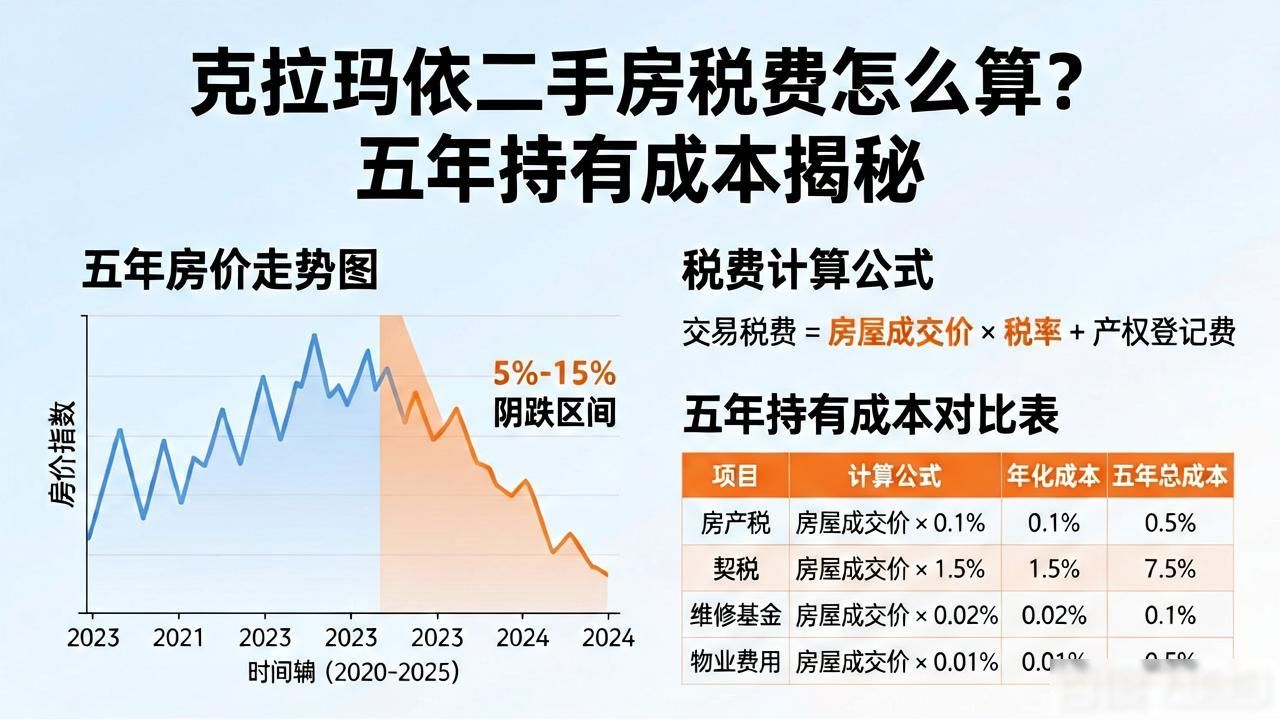

一、先纠正一个误区:只看挂牌价,根本不算真实价值

不少人去判断房子到底值不值的时候, 仅仅只会去打开房产软件, 然后对比同小区当下以及五年之后的挂牌价格, 而这其实恰恰就是最大的认知偏差所在。房产它属于消耗品的范畴, 只要持有它就会持续不断地产生损耗, 而这些隐性成本, 在五年累计下来之后那数额可谓是惊人的, 直接就能够抵消因为房价上涨所带来的收益。

1、房屋天然折旧,每年都在贬值

房屋的墙体, 会逐年老化, 水电管线也会逐年老化, 电梯同样会逐年老化, 外墙亦是会逐年老化, 按照行业通用的测算标准, 普通住宅每年的折旧约为1.5%左右, 若持有五年, 那么折旧损耗为7.5%。价值100万的房子, 仅仅是老化损耗, 五年时间就会凭空减少7.5万的价值。老小区的房源, 没有物业, 梯户比差的房源, 折旧速度会更快, 损耗能够达到10%以上。

2、五年持续支出的固定持有成本

针对市面上主流的那种价值 100 万的刚需房, 其面积大约是 100㎡, 普通小区的物业费按照 1.8 元每㎡每月来收取。

• 五年物业费:100×1.8×12×5=10800元

• 日常维修、管道更换、家电损耗,五年保守2万

• 买入契税、维修基金合计约2万

单纯持有、买入支出,五年固定花销接近5万。

3、贷款买房,利息是最大一笔隐形支出

多数人购买房屋时不会采用全款支付方式, 对于价值100万的房产, 会先支付30万作为首付, 剩余70万进行贷款, 贷款期限为3、年并且商业贷款利率3.8%执行以此进行等额本息还款, 在五年的时间里累计下来所支付的利息大约是12万。

即便以全款的方式去购买房屋, 要是那30万的首付用来存大额存单, 其年化利率为2.5%, 那么五年所获取的利息是3.75万, 而这笔资金的机会成本, 同样是属于持有房产时所产生的损耗。

4、五年后卖房,还要扣除交易税费

拥有达到五年期限的并非唯一的住房, 在进行售卖的时候, 个人所得税为百分之一, 中介费用为百分之一到百分之二, 以价值为一百万的房产进行出售, 最少要扣除两万块钱的手续费以及税费。

汇总一切成本, 折旧为七万五千, 持有花销是五万, 贷款利息为十二万, 交易税费为两万, 总计二十六万五千。

这么讲: 有一套通过贷款方式入手的价值一百万的房子, 在五年之后, 其房价处于既没有上涨也没有下跌的状态, 然而此时你若将其出手, 那么直接亏损会在二十六万以上。

二、分4类城市测算:100万房产,五年后账面价格

结合国家统计局所统计的70城房价数据, 结合行业机构给出的五年走势预判, 依据人口流入这一核心指标, 依据产业这一核心指标, 依据库存这一核心指标, 分作四类城市进行客观测算, 所有测算全部基于2026年当下的市场行情, 不存在夸大的情况, 也不进行唱空的行为。

(一)一线主城核心地段(北上广深市中心、优质学区地铁房)

当下情形是, 人口始终在持续不断地净流入, 土地供应极其稀缺匮乏, 二手房处于6至10个月的去化周期状态, 且处于供需平衡状况, 政策一直不间断地在持续予以托底, 到2026年时已然完成了价格筑底。

发展趋势判断预计为: 年份平均温和程度以及上调幅度为百分之二至百分之三, 五年时间累积增长幅度是百分之十至百分之十五。

五年后账面价值:110万—115万

算账, 账面增值了 10 到 15 万, 将其与前面 26.5 万的持有总成本相对比, 就算房价涨到了 115 万, 整体仍然是亏损了十多万, 这般情况只适合进行长期自住, 而不适合用于短期投资。

(二)于强二线城市中, 核心板块之处, 有杭州, 有成都, 有南京, 有武汉, 亦有西安主城学区或者地铁房。

实际情况是, 省级行政中心城市的产业体系完备, 每一年都能够稳定地吸收接纳来自外地的人口。核心区域的房屋库存处于较低水平, 而远郊地区的库存却积压得非常严重, 这种分化的状况极其显著。

走势预判:年均涨幅1%-2%,五年累计涨幅5%-10%

五年后账面价值:105万—110万

特点是, 唯有处于市中心且配套完备的次新房能够保值, 而远郊的大盘在五年时间里大概率会呈现横盘态势, 甚或出现小幅下跌的情况, 价值100万的远郊房源在五年之后有可能仅仅剩下90万左右。

(三)普通三四线城区、县城中心地段

现存状况是, 人口呈现出缓慢向外部流出的态势, 新房库存的去化周期处于二十至三十个月的范围内, 新建的楼盘在持续不断地大量推出, 改善方面的需求极其稀少, 二手房的流动性欠佳, 挂牌长达半年的时间很难实现成交。

走势预判:五年小幅阴跌,整体跌幅5%-15%

五年后账面价值:85万—95万

在县城, 有这样一个例子, 一套100万的三居室房产, 五年之后, 市场价格普遍在90万左右, 直观到这个账面上直接减少了10万, 再加上持有过程中产生的二十多万成本, 整体亏损幅度是相当大的。

(四)人口外流小城、县城远郊、无产业乡镇楼盘

现实情况是, 年轻人群体不断地持续外出从事务工活动, 本地对于住房的刚性需求逐年呈现出减少的趋势, 新的房屋却扎堆似的进行建设, 房屋的空置率一直处于居高不下的状况, 中介坦率表示这类房源即便挂牌长达一年时间, 也很少会有人来看房。

走势预判:五年累计跌幅15%-30%

五年后账面价值:70万—85万

这种房产属于风险程度最高的品类, 它贬值十分严重, 后期想要转手极为困难, 基本上已经失去了投资的属性, 仅限于适合本地有刚需之人自住。

三、除了城市,4个关键因素直接改变房子五年后的价值

同样位于一个城市, 同样总价为100万的两套房子, 只不过在五年之后, 差价竟然能够拉开十几万, 最为关键的是要看房子自身所具备的硬条件, 然而在买房之前, 务必要重点去考量。

1、房龄和物业是保值关键

交付在五年内的次新房, 还有品牌物业的小区, 折旧速度较为缓慢, 而流通性颇为强, 已经建成二十年以上的老破小小区且是无物业的小区, 五年贬值速度成倍增长, 在同等地段, 五年之后差价能够相差十五万以上, 在未来的二手房市场当中, 买家会优先去选择物业完善以及环境整洁的小区, 老旧房源方面接盘的人群变得越来越少。

2、配套决定价格韧性

有着地铁、公立学校、大型商超以及三甲医院且一应俱全的房屋资源, 其抗跌的能力被充分彰显;而建在偏远地段且没有公共交通并且周边到处都是荒地的楼盘, 在行情呈现下行态势的时候便会率先进行降价。同样为100万这样的金额, 处于市中心的学区房在五年时间里最多只能有小幅度的降价, 位于郊区却没有相关配套设施的房源则会直接下跌超过一成。

3、户型与梯户比影响流通

有这样两种户型, 一种是南北通透、三室呈方正形状、公摊面积小的刚需类型户型, 它受到的受众范围更为广泛;另一种是户型呈狭长状、厨房和卫生间没有采光且空间暗、一层有多个住户以及卧室面积超小的奇葩户型, 五年之后它想要卖出高价极为困难, 买家在价格上的议价空间极大, 最终的成交价格普遍会低于小区的平均价格。

4、小区库存与新房供应量

要是片区在近些年持续地大批量去新建商品房, 那么二手房肯定会出现内卷情况, 随之业主就只能选择降价来出售;倘若片区土地稀缺, 并且多年都没有新盘出让, 那存量二手房的价格会更加稳定。库存越高的话, 五年之后贬值掉的幅度也就越大。

四、两种买房人群,五年持有真实收益总结

1、纯刚需自住,打算长期居住

用不着过度去纠结那五年间的房价涨跌情况, 对于自住而言核心需求在于便利以及舒适。哪怕五年过后房屋价格有一点点幅度的缩水, 你完全没必要进行出售, 账面上的浮动变化对你来讲并没有实际的影响。唯一给出的建议是: 要优先选择处于核心地段的次新房状态的房子, 以此来降低维修以及置换所需要的成本, 要避免去购买远郊那般冷门的楼盘, 否则后期在进行置换的时候会出现严重的亏损状况。

2、投资买房,计划持有五年转手

当下的市场之中, 五年一个周期地对于房产进行投资, 是很难获取盈利的, 只有一线以及强二线城市的核心优质房源, 才能够有小幅的增值情况发生, 在扣除过利息、折旧以及税费之后, 几乎是没有利润存在的;对于三四线城市、县城的房产来讲, 五年持有大概率就会出现亏损的状况。

若打算凭借房产实现增值, 那就把持有周期延长至超过十年, 优先挑选人口持续流入的城市核心地段, 普通小城的房产不适合用于投资。

五、普通人买房实用建议,避开五年贬值大坑

1、别盲目跟着潮流去购买县城、远郊的大盘, 人口出现流出的区域, 房产具备的保值能力是极其差的, 在五年的时间里缩水的概率是很高的。

2、要是预算处于有限的情况, 那就优先考虑主城的小户型次新房, 其流通性远比郊区的大户型要好得多, 在后期进行置换的时候亏损会更少。

3、购买房屋时, 要将持有期间的成本纳入预算范畴, 切不可仅仅盯着首付以及月供, 诸如物业费、维修费用, 还有利息等这些长期的支出, 是绝对不能被忽视的。

4、摒弃“买房必定稳赚”这种旧有的思维模式, 如今楼市已然步入分化的存量时代, 房子不再是那种能确保保本收益的理财方式, 地段以及品质会对未来价值起到决定性作用。

5、近期之内在5年的时间范围里存在置换的打算, 应当尽可能地躲开那些老旧矮小、库存数量极高的区域的房屋资源, 因为后续阶段很难成功卖出去, 而且能够进行议价的区域非常大。

结尾互动话题

待今日测算看完之后, 各位可依据自身手中所持房子, 谈谈自身处于几线城市之内或者之外, 房子究竟是处于市中心位置还是距离市中心颇有距离的远郊之地, 你认为历经五年之后自家房产到底是呈现上涨态势还是下跌态势可言? 假使能重新进行选择之举, 你还会着手购入当前这套房子吗? 于评论区域一同畅聊一番你内在所持的真实看法。

免责声明

本文所具内容, 单单是依据公开的楼市数据, 从而客观地去分析房价的走势, 它并不构成任何关于购房以及房产投资的建议情形。不同地方的楼市政策以及供需情况是存在着差异的, 其房价走势仅仅只是仅供参考而已。对于买房决策, 需要结合自身的需求状况, 还有当地实地的行情来进行综合的判断。