有些刚需购房者, 怀揣着“再等等, 还可捞取特价房”的念头, 盘踞在所涉的各大中介、房产平台, 静候业主急切抛售、楼盘以打折去减价出售了。然而近期历经对全国多处中介门店的实地探访、综合中指研究院、克而瑞、国家统计局所公开的数据, 能够发觉: 房地产市场早已暗暗地改换了趋向: 大面积以亏损来抛售的低价房源正在迅速地减少, 往昔到处都能见到的骤然降价十几万的急于出售的房屋, 如今愈发难以寻觅到了。自2026年起,重点的25座城市当中, 二手房新增挂牌的数量, 同比出现了大幅下跌的状况, 跌幅达到了41% , 以前占比超过3成的大额降价以期抛售的楼盘, 如今大幅度缩减到了一成左右。在新房方面, 很多地方都出台了针对房价备案的管控措施, , 开发商没办法随意进行大幅度的打折 , 工抵房以及内部特价房的数量呈现出断崖式下滑 ;再加上各个地方国资进入市场收购存量房源用作保障房 , 致使大量低价房源从商品房流通市场当中被移除。本文依据权威的统计数据 , 剖析拆解低价房变少的四大真实缘由 , 辅助刚需人士明晰当下买房思路逻辑, , 理智地规划置业的时机。

一、数据说话:三类低价房源存量全线收缩,捡漏难度变大

有不少购房者感觉不显著, 关键缘由在于楼市分化程度极高, 唯有刚需所关注的低总价房源数量呈现减少态势, 偏远且受欢迎程度低的房源依旧存在较大议价空间。依据权威机构汇总得出的数据能够直观地看清这种变化:

1、二手房恐慌降价房源大幅减少,房东告别割肉抛售

克而瑞所监测的北上深数据表明, 在2024年年中时光, 单次降价超过房屋总价百分之五的急售房源占比达到了高达百分之三十一点七, 这意味着每十套挂牌房当中就有三套是亏本的状态去急忙出售, 然而等到2026年第二季度, 该数据却回落到了百分之十一点二, 降幅超过了二十个百分点, 创下了近三十个月所能达到的最低水准。

北京二手房挂牌的那些有着大额降价情况的房源, 从峰值时的百分之三十四点二, 降低到了百分之十二点一, 海淀区、东西城核心片区里, 有着大额降价情况的房源不足百分之七;上海在中环以内的房源, 基本上不存在非理性降价挂牌的现象, 远郊出现降价情况的房源占比啊, 从百分之三十五降低到了百分之十点八。

同一时间, 北京二手房挂牌的总量, 从二零二五年九月的十四点三二万套峰值, 下降至十一点八三万套, 连续五个月库存处于下行状态。上海链家挂牌的房源, 同比缩减百分之二十九, 三百万以内刚需小户型成交热烈, 挂牌新增量却持续走低, 刚需可选择的低价房越来越少。

2、新房特价、骨折优惠被政策约束,开发商不能随意打折

国内有超数十个城市实施新房价格管控, 新房成交价格不得低于备案价的90%, 部分城市的底线是95%, 若低于限价便无法办理网签备案, 以此从制度层面杜绝楼盘以六折、七折恶意降价来走量。

往年间, 尾盘那儿集中释放出来的工抵房以及内部特价房状态, 在今年的时候, 审批方面呈现出收紧态势, 就是这样的情况下, 房地产企业仅仅能够在合规的区间范围之内进行略微少许的让利活动, 像那种动不动就降价二三十万的特价新房基本上全都消失不见踪迹了。再加上全国范围内商品房待售面积连续好多月都处于回落状况之中, 在2026年3月末的时候, 全国商品房待售面积是7.86亿㎡, 库存已经呈现出拐点迹象, 开发商去库存所面临的压力得到缓解释放, 从这方面来讲, 没有必要再依靠亏本卖房子来回收资金了。

3、法拍低价房源供给收缩,低价捡漏渠道收窄

原先, 有不少人紧盯着法拍房, 想要借此捡到价格低廉的房源, 然而近来, 银行处置不良房贷的策略出现了调整,会优先与逾期业主展开协商, 争取实现延期还款或者以租抵债, 不再轻易去走司法拍卖这个流程了, 所以全国范围内法拍房的挂牌量紧接着便持续展现出环比下滑的态势, 依靠法拍方式去捡到低价房子的这条路子变得越来越狭窄了。

二、四大核心原因,促成低价房源加速退出市场

1、刚需集中入市,低总价房源被快速消化

中指研究院的数据表明, 在2026年的时候, 一二线城市二手房成交的主要力量都是刚需购房者, 在北京的二手房成交之中, 总价在300万以内的低总价房源所占比例为78%, 相较于2023年提高了13个百分点, 在杭州, 200万以内房源的成交占比突破了56%, 在成都, 300万以内刚需房源的成交占比超过了70%。

流通于此的速度, 低于总价刚需的盘, 远高于大户型改善房, 房源挂牌之后, 短时间内便成交, 存量持续被消耗, 市面上可供挑选的便宜房源, 自然而然越来越少。

2、存在这样一种现象, 一批房源被地方国资采取批量收储的方式, 随后数量颇多的低价房由此转变为保障房, 从商品房市场中退出。

于2026年, 凭借央行3000亿保障性住房专项再贷款政策, 全国70余座城市的城投、安居集团入场收储存量二手房以及滞销新房, 将收购来的房源改造成为保租房、人才公寓, 使其不再流入商品房交易市场, 合肥、成都、郑州等城市已然落地实操, 仅仅半月时间意向收储房源突破12万套, 将近2万套完成签约, 这部分原本极有可能打折出售的低价房源, 直接于二手房、新房市场消失。

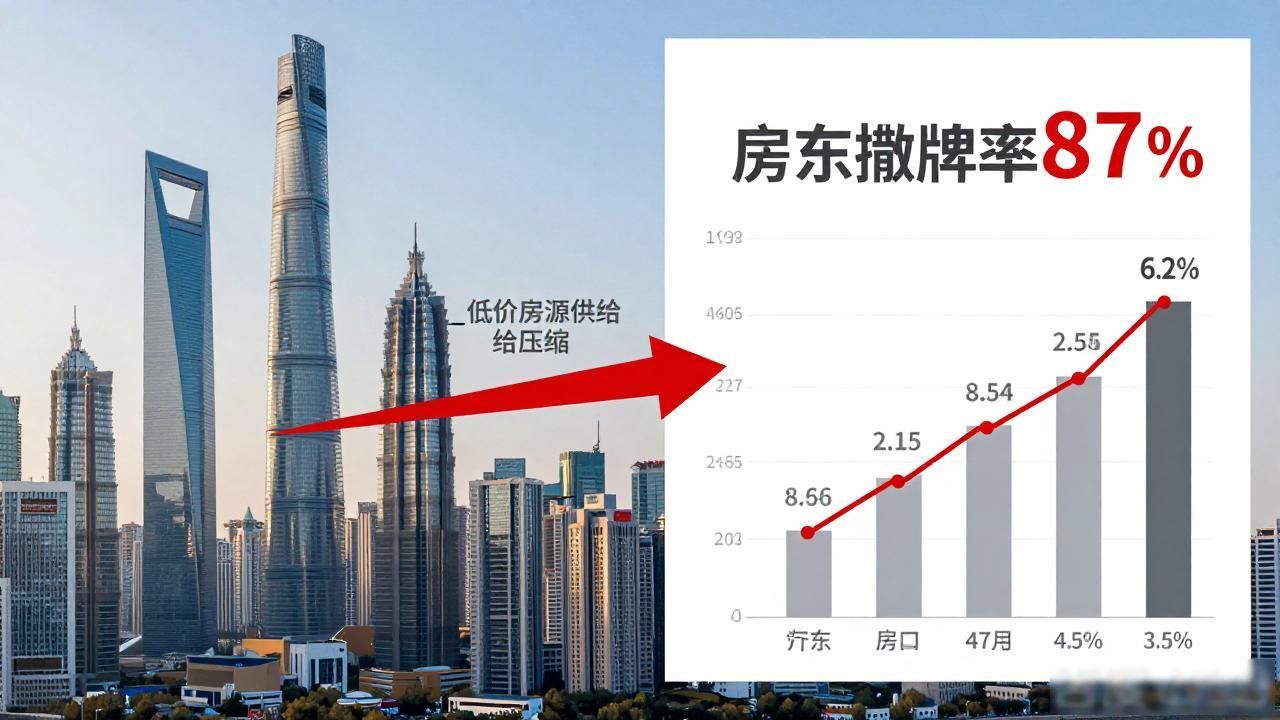

3、房东心态转变,恐慌抛售潮结束,优质房源集体惜售

前两年处于楼市下行的阶段之时, 不少的业主因为资金周转方面的问题, 以及担心房价后续会继续下跌, 故而扎堆在一起降价去卖房;随着楼市成交情况实现持续回暖的态势, 在2026年重点的20个城市当中, 4月二手房成交的数量为15.6万套, 与上一个月相比较上涨了5.4%、跟去年同期相比上涨了13.4%, 到了5月同比涨幅进一步扩大至19.5%, 此时业主的预期得以修复, 大量的房东选择把房源下架进行观望, 不再以低价去割肉出售房子。

上海内环用于改善居住所用的房源, 其房东撤牌的比率高达百分之八十七, 仅仅只要行情出现回暖这种情况, 那就会暂缓进行出售, 进而进一步去压缩低价房源的供给状况。

4、土地、新房供给收缩,未来低价新房增量变少

近些年, 全国住宅新开工面积持续下降, 房企拿地意愿趋于审慎, 新增刚需低价新房供应逐年减少、不断变少, 新房从过去那种大批量供货、以价换量摇身一变成为按需开发, 未来市面上新增刚需低价盘的数量将会持续走低。

三、楼市呈现出结构性的分化态势, 并非每一套房子都会出现价格上涨的情况, 存在着三类房源, 它们依旧具备可以议价的空间。

众多读者极易踏入误区, 即低价刚需房数量减少并不等同于整个市场的房价普遍上涨, 当前楼市两极分化极为显著, 不同地段以及产品的市场行情有着极大差异。

一线城市及部分二线城市的主城区内, 有着配套较为齐全的小户型, 属于学区刚需房, 然而低价房源十分稀缺, 导致议价空间被压缩至百分之三到百分之五, 进而使得捡漏的难度大幅提升。

位于三四线远郊区域的新区, 其中的超大户型楼盘配套缺失, 还有完全没有轨道交通的老旧大面积住房, 这类房产库存偏高, 去化所需周期很长, 业主有着强烈的议价意愿, 仍然还能够谈到幅度较大的优惠, 部分处于县域远郊的楼盘降价来促进销售这个情况仍旧是常理状态。

存在产权方面瑕疵, 物业状况极不好, 靠近不利设施的那种房源, 其流通存在困难, 常年挂在市场上难以达成交易, 是市场上仅剩下的主打低价的一类房产。

简要归纳得出: 有刚性需求的群体着重关注主城区的小户型, 而能够捡到便宜的时间段范围变窄啦;要是去挑选远郊的大盘子, 那还是能够缓缓地砍价, 并且从容不迫地做挑选的。

四、刚需购房者实操建议,根据自身需求理性决策

1、自住刚需(瞄准主城小户型):不用盲目观望捡漏

有刚性需求的人要首先留意6月限时购房补贴的那个时间窗口, 全国有数十个城市都推出了契税减免、还有安家补贴等政策, 大多数补贴的有效期是有一定限制的, 同时又叠加了首套低首付、低利率这样的政策, 在当下这个时候购买综合成本是可以控制的, 不用一味死等大幅度降价的房源。

2、选购远郊/县城房源:继续择优观望

普通县城, 其人口在进行着持续不断地外流, 还有三四线城市的远郊地区, 这里的库存去化周期处于偏高的状态, 楼盘为了达成半年业绩相关冲刺目标, 在7月到8月这个时间段大概率会呈现出阶段性地释放优惠的情况, 对此可以耐心去蹲守合适的价位。

3、投资置业:避开远郊冷门房源

在现阶段, 楼市主要是以自住需求作为主导的, 处于非核心地段的房产, 其增值的空间比较有限, 应当优先且谨慎地进入市场, 要避免盲目地囤积房屋。

结尾深度思考

从原先那种到处都是特价房的情况, 到如今低价房源渐渐地开始一步步收缩, 这可不是楼市出现了单边大幅上涨的信号, 反而是市场不再出现恐慌性抛售行为, 逐步进入到一种结构性筑底阶段的正常表现。低价房源数量变少的背后, 是刚需者自住需求不断持续释放, 存量房源被保障房慢慢消化, 再加上市场预期回归到理性状态等多重因素叠加起来所造成的结果。楼市告别了单边普遍上涨、普遍下跌的时代, 往后后续一直都是优质刚需房源具备保值可能性, 那些偏远滞销的房源承受压力而降价的分化格局。对于普通老百姓来说, 购买房子再也不能够靠去揣测涨跌, 只有依据自身居住需求, 去匹配地段、配套条件以及预算, 这样才算是一种稳妥的置业思路。

互动话题: 在你所处的那个城市, 对于刚需群体而言, 低价房产是否变得越发难以寻觅到了? 在你去看房的过程当中, 有无碰到过房东因惜售而提高房价的情况? 欢迎在评论区交流探讨一下当地实际的楼市状况。

需知晓的免责声明内容则是, 本文当中的数据来源于那国家统计局、中指院以及克而瑞所公开出示的相关报告, 各个地方的楼市具体细则与房价之间的差距表现得十分显著, 所以在进行购房决策的时候应当以当地房管部门当下所实施的实时政策作为准确依据。